Usura

Ley Contra la Usura Crediticia

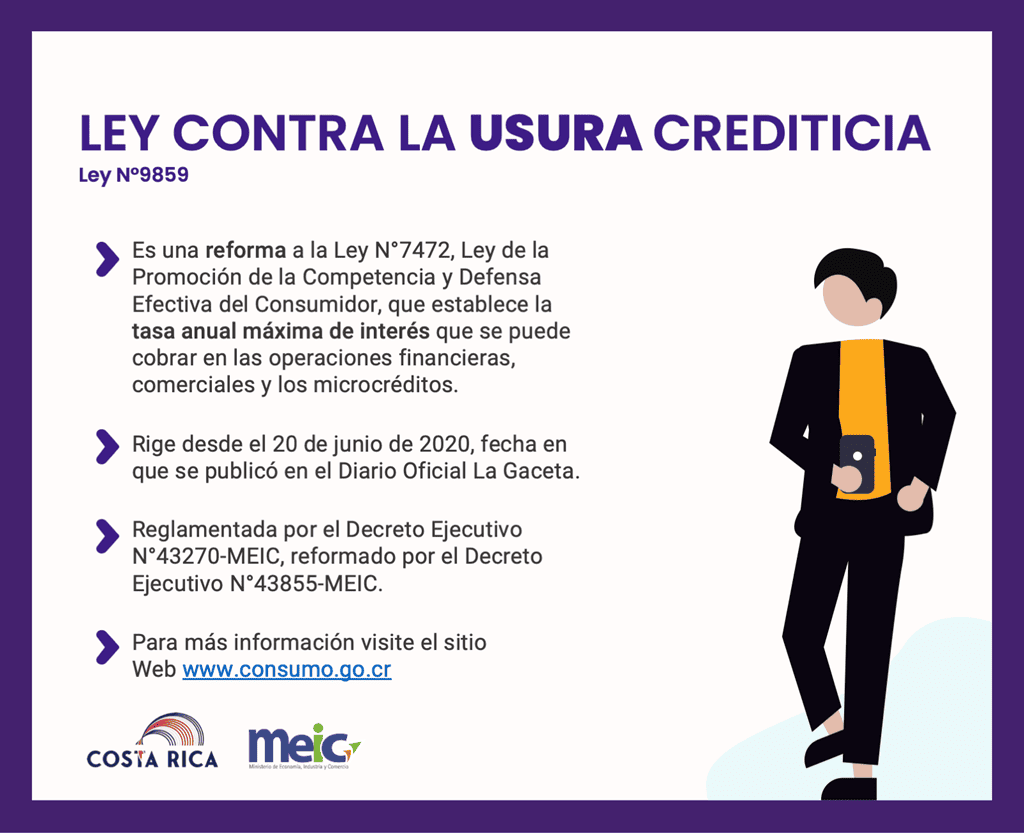

El 20 de junio de 2020 se publicó en el Diario Oficial La Gaceta, la Ley N°9859, mediante la cual se introdujeron las reformas en materia de usura crediticia a la Ley N°7472, Ley de la Promoción de la Competencia y Defensa Efectiva del Consumidor. Mediante la Ley N°9918 publicada en el Diario Oficial La Gaceta del 18 de noviembre de 2020 se realizaron algunas reformas adicionales sobre este tema. El 16 de diciembre de 2021 mediante el Decreto Ejecutivo N°43270-MEIC, se publicó en el Diario Oficial La Gaceta el reglamento denominado: "Reglamento de las Operaciones Financieras, Comerciales y Microcrocréditos que se Ofrezcan al Consumidor" ; no obstante, el mismo ha sido modificado mediante el Decreto Ejecutivo N°43855-MEIC publicado el 24 de enero del 2023 en el Diario Oficial La Gaceta.

Este marco normativo tiene dentro de sus objetivos, regular las disposiciones que rigen para las tasas de interés que se cobran en operaciones financieras, comerciales y microcréditos que se ofrezcan al consumidor, las cuales no pueden superar la tasa anual máxima calculada por el Banco Central de Costa Rica (BCCR) de manera semestral.

Adicionalmente, se establecen los deberes y obligaciones de los proveedores de servicios de crédito y de los consumidores, el procedimiento para la homologación de los contratos de operaciones de crédito y el control de cláusulas abusivas, las disposiciones relativas al servicio al cliente de los proveedores de servicios de crédito; el índice de competencia financiera y las prohibiciones en las operaciones financieras, comerciales y los microcréditos.

Modelos de los estados de cuenta

Modelo de estado de cuenta

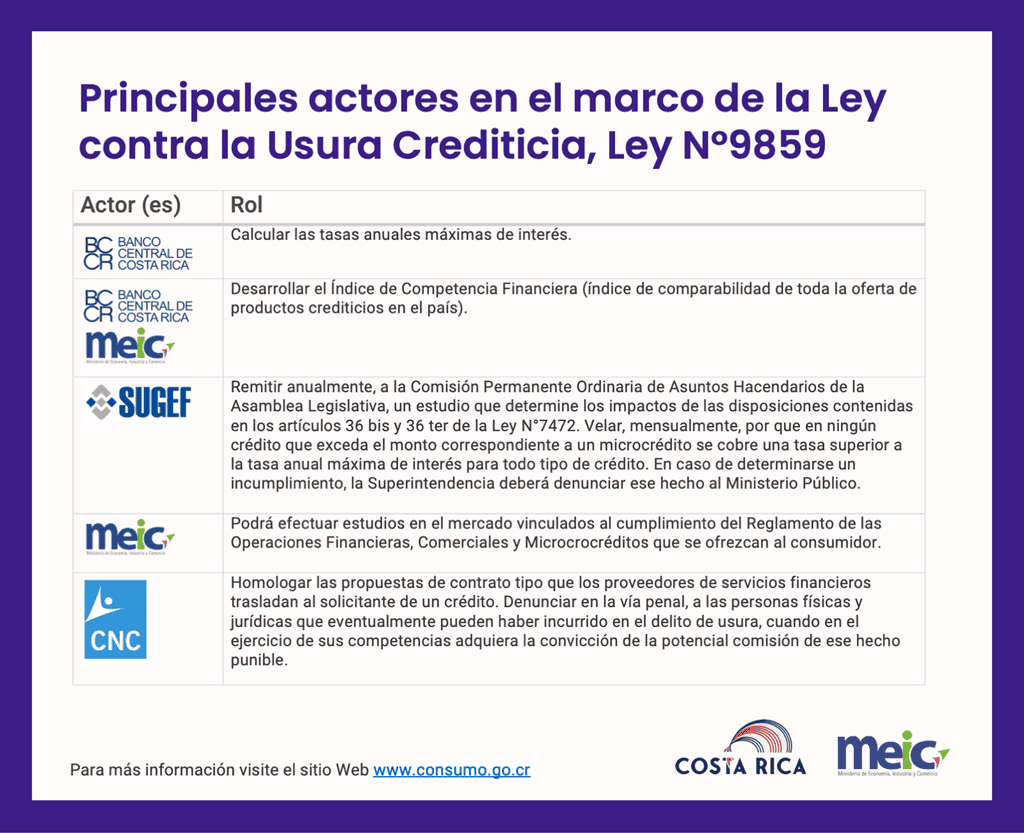

Principales actores en el marco de la Ley contra la Usura Crediticias, Ley N 9859

| Actor(es) | Rol |

|---|---|

| Banco Central de Costa Rica | Calcular las tasas anuales máximas de interés. |

| Banco Central de Costa Rica | Desarrollar el Índice de Competencia Financiera (índice de comparabilidad de toda la oferta de productos crediticios en el país). |

| SUGEFF | Remitir anualmente, a la Comisión Permanente Ordinaria de Asuntos Hacendarios de la Asamblea Legislativa, un estudio que determine los impactos de las disposiciones contenidas en los artículos 36 bis y 36 ter de la Ley N°7472. Velar, mensualmente, que en ningún crédito que exceda el monto correspondiente a un microcrédito se cobre una tasa superior a la tasa anual máxima de interés de tipo 2 brindada en un servicio de crédito. En caso de determinarse un incumplimiento, la Superintendencia deberá denunciar dicho hecho al Ministerio Público. |

| MEIC | Podrá efectuar estudios en el mercado y velar por el cumplimiento del Reglamento de las Operaciones Financieras, Comerciales y Microcréditos de crédito al servicio del consumidor. |

| CNC (Comisión Nacional del Consumidor) | Homologar las propuestas de crédito que incumplan con el tipo de interés promedio que los oferentes trasladan al solicitante de un crédito. Denunciarán la violación, en el plazo y las formas prescritas y enviarán las recomendaciones ante el tribunal judicial o a la SUGEFF, con el fin de proteger a los consumidores y garantizar la competencia financiera en la obtención de créditos para el público. |

Para consultas escribir al correo usura@meic.go.cr

Preguntas Frecuentes

La Ley N°9859 es una reforma a la Ley N°7472, Ley de la Promoción de la Competencia y Defensa Efectiva del Consumidor, mediante la cual se adicionan los artículos 36 bis, 36 ter y 36 quater, 44 ter e incisos g) y h) al artículo 53 y se reforma el artículo 63 e integralmente el artículo 44 bis.

Adicionalmente, en noviembre del 2020, se publicó la Ley N°9918que reformó los artículos 44 bis y 44 ter, y adicionó un transitorio al artículo 44 ter de la Ley N°7472.

Otro dato importante es que la Ley N°9859, se encuentra reglamentada por medio del Decreto Ejecutivo N°43270-MEIC y su reforma Decreto Ejecutivo N°43855-MEIC publicado el 24 de enero del 2023 en el Diario Oficial La Gaceta.

Esta ley fue publicada el 20 de junio de 2020 en el Diario Oficial La Gaceta N°147, Alcance N°150

El Reglamento D.E. N°43270-MEIC rige a partir de la publicación en el Diario Oficial La Gaceta N°256, Alcance N°242, del 16 de diciembre de 2021 y la reforma D.E. N°43855-MEIC con rige a partir de la publicación en el Diario Oficial La Gaceta N°12, Alcance N°12, del 24 de enero de 2023.

No obstante a lo anterior, el D.E. N°43855-MEIC contempla los siguientes transitorios:

Transitorio I. - De las solicitudes de homologación en trámite. Todas las solicitudes pendientes de homologación por parte de la Comisión Nacional del Consumidor previo a la publicación del presente decreto deberán ser presentadas conforme al artículo 23 de la presente reforma.

Transitorio II. Por una única vez la Comisión Nacional del Consumidor (CNC) contará con un plazo de hasta 90 días para resolver las solicitudes de homologación que ingresen durante los tres meses posteriores a la entrada en vigencia de la presente reforma.

Transitorio III. Los proveedores de servicios de crédito dispondrán de hasta 9 meses a partir de la publicación del presente decreto, para efectuar los ajustes relacionados a los contenidos y presentación de los estados de cuenta al consumidor.

Todas las personas físicas o jurídicas, nacionales o internacionales, que brinden servicios de financiamiento a terceros en Costa Rica.

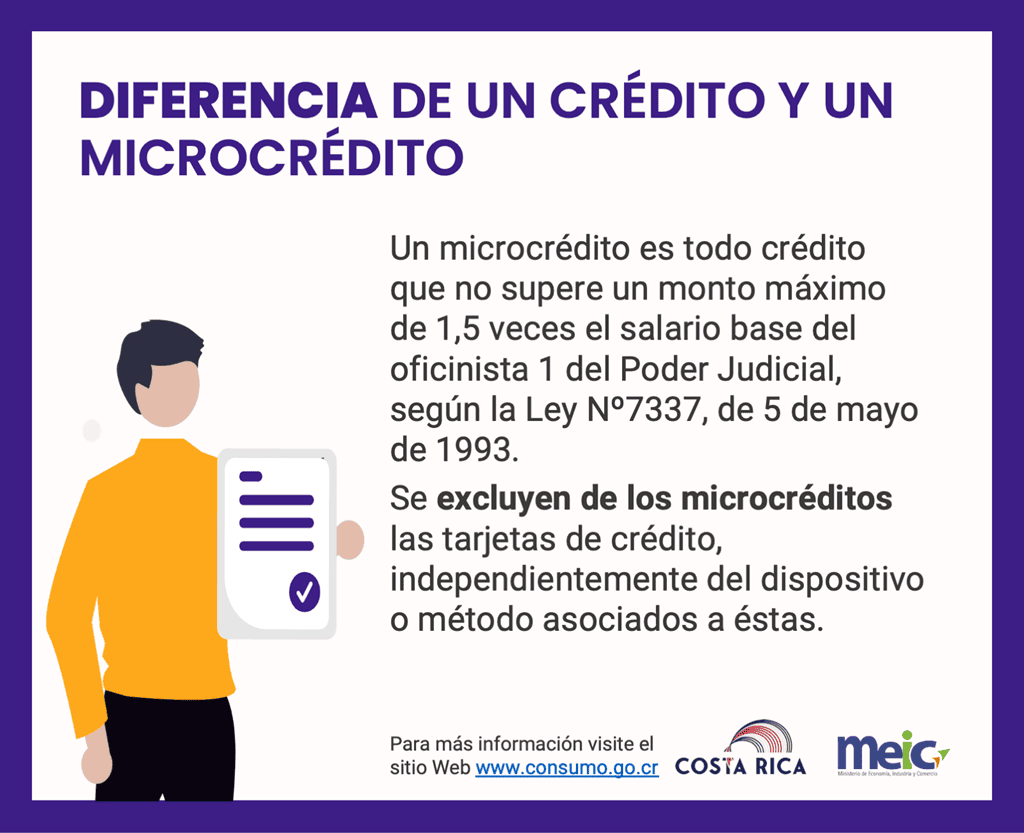

Según lo establecido en el inciso 22 del artículo 3 del Reglamento D.E. N°43270-MEIC, un microcrédito es todo crédito que no supere un monto máximo de uno coma cinco (1,5) veces el salario base del oficinista 1 del Poder Judicial, según la Ley Nº 7337, de 5 de mayo de 1993. Se excluyen de los microcréditos las tarjetas de crédito, independientemente del dispositivo o método asociados a éstas.

La diferencia se encuentra en la tasa anual máxima de interés que le aplica, ya que será distinta para cada uno.

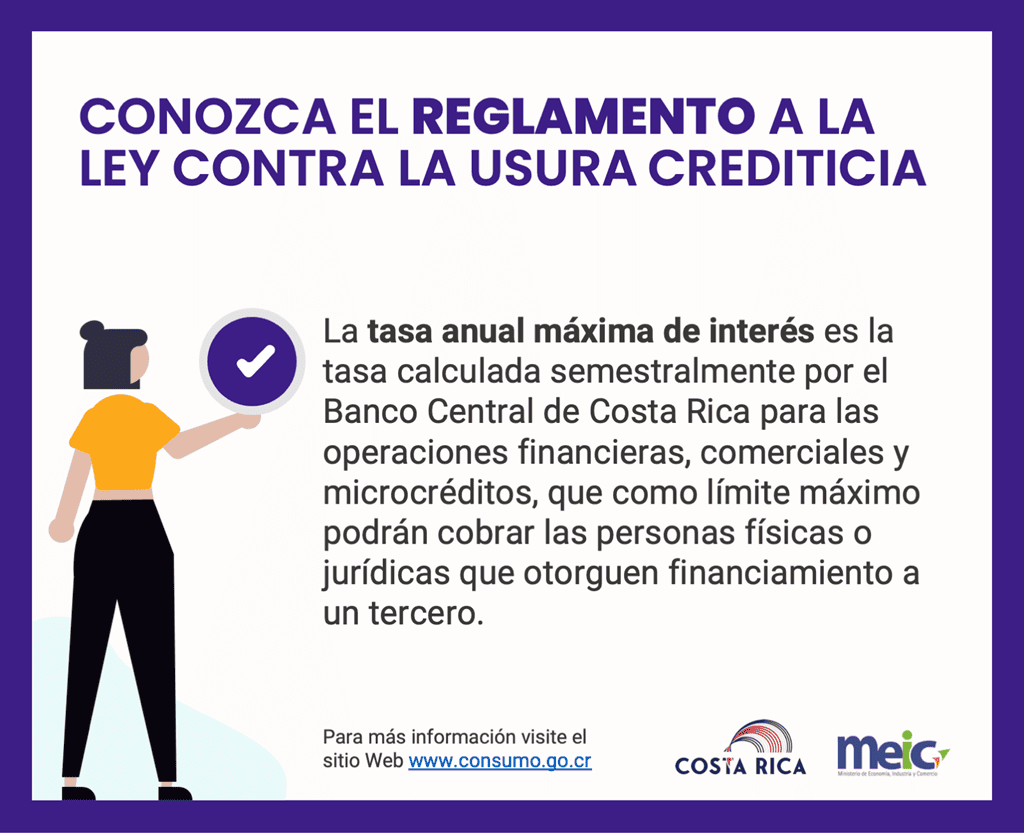

El inciso 28 del artículo 3 del Reglamento D.E. N°43270-MEIC señala que es la tasa calculada semestralmente por el Banco Central de Costa Rica para las operaciones financieras, comerciales y microcréditos, que como límite máximo podrán cobrar las personas físicas o jurídicas que otorguen financiamiento a un tercero, sin que se consideren desproporcionadas, según lo dispuesto en el artículo 36 bis de la Ley N°7472.

De conformidad con el artículo 6 del Reglamento D.E. N°43270-MEIC, las tasas máximas serán calculadas por el Banco Central de Costa Rica (BCCR).

Según los dispuesto en el artículo 37 del Reglamento D.E. N°43270-MEIC se prohíbe a los proveedores de servicios de crédito que la tasa de interés efectiva a exigir a un deudor en operaciones financieras, comerciales y microcréditos supere los límites de la tasa anual máxima calculada por el BCCR.

Por disposición del artículo 36 bis de la Ley Nº7472, esta práctica constituye el delito de usura, según lo dispuesto en los artículos 243 del Código Penal, por lo que cualquier persona afectada puede denunciarla en la vía penal, sin que esté limitado a los sujetos contemplados en la Ley Nº7472 o el presente reglamento.

No, el inciso a) del artículo 34 del Reglamento D.E. N°43270-MEIC, prohíbe a las personas físicas o jurídicas que otorguen financiamiento a un tercero para operaciones financieras, comerciales y microcréditos fragmentar el monto de los créditos regulares, con la finalidad de cobrar una tasa mayor a la tasa máxima establecida por el BCCR.

Se debe señalar que el inciso 15) del artículo 3 del Reglamento D.E. N°43270-MEIC, define como fragmentación del crédito el otorgamiento fraccionado o dividido de crédito a un mismo deudor para un mismo propósito o causa o para una misma línea de crédito, aun y cuando tal crédito se otorgue por distintas personas -físicas o jurídicas- o una combinación de ambas pertenecientes a un grupo de interés económico. No se considera que exista fragmentación cuando se utilice la tasa aplicable a los microcréditos.

De conformidad con el artículo 6 del Reglamento D.E. N°43270-MEIC, las tasas máximas serán calculadas por el Banco Central de Costa Rica (BCCR), en la primera semana de los meses de enero y julio de cada año, y entrarán en vigencia por un plazo de 6 meses a partir de su publicación en el Diario Oficial La Gaceta.

La tasa de interés calculada por el BCCR aplicará para los contratos, negocios o transacciones efectuados, formalizados o desembolsados a partir de la vigencia de dicha tasa.

Se pueden consultar en el sitio web del Banco Central de Costa Rica. Se debe recordar que estas tasas se estarán renovando cada 6 meses.

Puede acceder al sitio web del Banco Central de Costa Rica a través del siguiente enlace.

Sí, según lo establecido en el artículo 10 del Reglamento D.E. N°43270-MEIC el acreedor podrá cobrar por las gestiones realizadas en los créditos que presenten mora o atraso en el pago de las obligaciones, siempre y cuando se trate de una gestión administrativa evidenciable y no sobrepase en ningún caso, el monto equivalente al 5% de la parte del abono al principal que se encuentra en mora, no pudiendo superar nunca el monto equivalente a US $12.

Esta multa o cargo, no será considerado para efectos del cálculo de la Tasa de Interés Efectiva y aplicará únicamente a partir del 5° día de atraso, no pudiendo aplicarse más de una vez al mes.

El artículo 7 Bis establece que, para efectos del reglamento D.E-43270-MEIC, la Tasa de Interés Total Anual de cualquier operación crediticia se calculará de la siguiente forma: la tasa de interés nominal más todos y cada uno de los costos, gastos, multas, seguros, comisiones y cualquier otro cargo adicional en que el deudor deba incurrir en cualquier momento a lo largo de la vida del crédito, expresado de forma porcentual anualizada, cuyo resultado será igual o inferior a la TAM.

Para definir los costos, gastos, multas, seguros, comisiones y cualquier otro cargo adicional de forma que puedan ser adicionados a la tasa de interés anual nominal, se deben seguir los siguientes pasos:

I. Los costos, gastos, multas, seguros, comisiones y cualquier otro cargo adicional deberán ser convertidos a montos totales en términos monetarios absolutos.

II. El monto obtenido del paso anterior debe ser convertido en términos relativos y anualizados, esto para que pueda ser adicionado a la tasa de interés nominal y con ello obtener la tasa de interés total anual comparable con la Tasa Anual Máxima definida por el BCCR.

III. Para convertir en términos relativos y anualizados todos los costos, gastos, multas, comisiones y cualquier otro cargo adicional dependiendo de la ocurrencia del cargo se procederá de la siguiente manera:

1. Aquellos que tengan lugar una única vez. Cuando el monto correspondiente a cada uno de los costos, gastos, multas, comisiones y cualquier otro cargo adicional en que el deudor debe incurrir una sola vez y que puede generarse en cualquier momento de la operación crediticia. Como ejemplos de este tipo de componentes de costo se encuentran: la comisión por desembolso, honorarios notariales, avales, avalúos, liberaciones de hipotecas o prendas. En este caso se debe dividir el monto total correspondiente a cada uno de éstos entre el monto total del crédito aprobado, una vez esto, el resultado se divide entre la cantidad total de años de la operación crediticia y su resultado se multiplica por 100.

Para ello se utilizará la siguiente fórmula: [(Monto total del cargo cobrado/Monto total del crédito aprobado) /Cantidad total de años del crédito] x 100

2. Los seguros. Cuando los seguros son obligatorios y por lo tanto constituyen un costo asociado al crédito, en que el deudor debe incurrir de manera periódica, ya sea durante un lapso o a lo largo de toda la vida del crédito, tales como: seguros de desempleo, seguros de vida, seguros patrimoniales.

En este caso, se debe dividir el monto total a pagar correspondiente a cada uno de estos cargos según su periodicidad entre el monto total asegurado, y el resultado se multiplica por la cantidad de pagos anuales según periodicidad y el resultado se multiplica por 100.

Para ello se utilizará la siguiente fórmula: "[(Monto total del cargo cobrado/Monto total del activo asegurado) x Cantidad de pagos por año] x 100".

Nota: Para anualizar el cargo cobrado se debe considerar su periodicidad, de forma tal, que si la periodicidad del pago es mensual se deben considerar 12 pagos anuales, bimensual 6 pagos, trimestral 4 pagos, cuatrimestral 3 pagos o semestral 2 pagos.

3. Aquellos que tengan lugar de forma eventual. Cuando los costos, gastos, multas, comisiones y cualquier otro cargo adicional en que el deudor debe incurrir, suceden de manera eventual una sola vez o varias veces durante la vida del crédito, tales como: comisiones por pagos extraordinarios, por cancelación anticipada por desembolso, por adelanto de efectivo, inspecciones de obra.

En este caso se debe dividir el monto total absoluto correspondiente a cada uno de los costos, gastos, multas, comisiones y cualquier otro cargo adicional, entre el saldo de la operación, el resultado se divide entre la cantidad de cuotas restantes a pagar según periodicidad, y finalmente el resultado se multiplica por la cantidad de pagos anuales según periodicidad y se multiplica por 100

Para realizar el cálculo se procede de la siguiente forma: "[((Monto total del cargo cobrado eventual/Saldo pendiente del crédito al momento del cargo) /Cantidad total de cuotas restantes del crédito) x Cantidad de pagos por año] x 100".

Nota: Para anualizar el cargo cobrado se debe considerar su periodicidad, de forma tal que si la periodicidad del pago es mensual se deben considerar 12 pagos anuales, bimensual 6 pagos, trimestral 4 pagos, cuatrimestral 3 pagos o semestral 2 pagos.

4. Cuando se trate de créditos revolutivos, los costos, gastos, multas, comisiones y cualquier otro cargo adicional en que el deudor debe incurrir en cualquier momento durante la vida del crédito y que corresponden a componentes como: comisiones por desembolso, adelantos de efectivo, pagos en ventanilla, membrecías obligatorias, pago por anualidades, retiro en cajeros no propios de la entidad.

En este caso para calcular el gasto porcentual expresado en años se debe dividir el monto total absoluto correspondiente a cada uno los costos, gastos, multas, comisiones y cualquier otro cargo adicional entre el monto total del crédito (o límite de crédito), el resultado se divide entre la cantidad de cuotas, y finalmente el resultado se multiplica por la cantidad de pagos anuales según periodicidad y se multiplica por 100

Para realizar el cálculo se procede de la siguiente forma: "[((Monto total del cargo cobrado eventual/Monto total del crédito aprobado) /Cantidad total de cuotas del crédito) x Cantidad de pagos por año] x100

Nota: Para anualizar el cargo cobrado se debe considerar su periodicidad, de forma tal que si la periodicidad del pago es mensual se deben considerar 12 pagos anuales, bimensual 6 pagos, trimestral 4 pagos, cuatrimestral 3 pagos o semestral 2 pagos.

A los casos anteriormente expuestos en los puntos 1, 2, 3 y 4 se exceptúan los siguientes:

Ø El cargo por mora, ya que éste ya está definido por ley y cuya responsabilidad es exclusiva del deudor.

Ø Cualquier otro cargo voluntario u opcional que se realiza como parte de una solicitud expresa y voluntaria del consumidor antes de que se materialice el crédito o durante el tiempo de la operación crediticia, como los servicios de asistencia en carretera, membresías voluntarias, entre otros.

Puede escribir al correo electrónico usura@meic.go.cr

De conformidad con lo dispuesto en el artículo 37 del Reglamento D.E. N°43270-MEIC, por disposición del artículo 36 bis de la Ley Nº7472, esta práctica constituye un delito según lo dispuesto en los artículos 243 del Código Penal, por lo que cualquier persona afectada puede denunciarla en la vía penal.

En caso de presentar una denuncia por incumplimiento a las obligaciones de los proveedores de servicios de crédito en cumplimiento del D.E. N°43270-MEIC y su reforma D.E. N°43855-MEIC, la denuncia debe cumplir con los requisitos establecidos en el artículo 147 del Decreto Ejecutivo N° 37899-MEIC, Reglamento a la Ley de Promoción de la Competencia y Defensa Efectiva del Consumidor, Ley N° 7472.

Sí. De acuerdo con el D.E. N°43270-MEIC los acreedores deben remitir al menos una vez al mes, un estado de cuenta sin costo, en los cinco primeros días de cada mes para las operaciones de crédito.